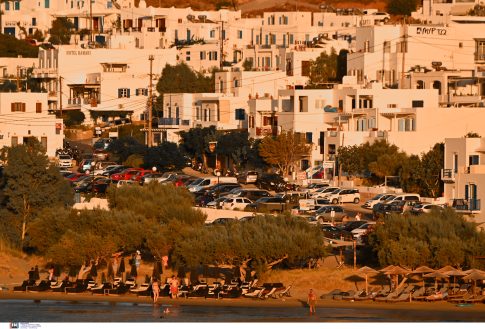

Περιθώριο μέχρι τις 28 Φεβρουαρίου έχουν οι ιδιοκτήτες και διαχειριστές ακινήτων τύπου Airbnb, προκειμένου να οριστικοποιήσουν τα στοιχεία μισθώσεων και εσόδων του 2025 στο «Μητρώο Ακινήτων Βραχυχρόνιας Διαμονής» της Ανεξάρτητης Αρχής Δημοσίων Εσόδων (ΑΑΔΕ), με βάση τα οποία θα υπολογισθεί το φορολογητέο εισόδημα και ο φόρος που θα πληρώσουν φέτος για τα εισοδήματα που απέκτησαν πέρυσι.

Εντός των επόμενων τριών ημερών, οι φορολογούμενοι καλούνται να ελέγξουν την ορθότητα των στοιχείων, που έχει στη διάθεσή της η ΑΑΔΕ για τα ακίνητα και τα εισοδήματα της προηγούμενης χρονιάς, και να διορθώσουν τυχόν λάθη και παραλείψεις. Χωρίς πρόστιμο και χωρίς να αλλάζει ο Αριθμός Μητρώου Ακινήτου (Α.Μ.Α.), μπορούν να διορθώσουν λανθασμένες καταχωρήσεις και να τροποποιήσουν στοιχεία (λοιποί δικαιούχοι εισοδήματος, ποσοστά εισοδήματος κ.λπ.) ενώ αν υπάρχουν περισσότεροι δικαιούχοι θα πρέπει να επιμερίσουν το εισόδημα με βάση τα αντίστοιχα ποσοστά.

Τα εισοδήματα από τις βραχυχρόνιες μισθώσεις θα εμφανιστούν προσυμπληρωμένα στο έντυπο Ε2 της φορολογικής δήλωσης. Ωστόσο δεν θα είναι «κλειδωμένα» με τους φορολογούμενους να έχουν τη δυνατότητα να παρέμβουν στους συγκεκριμένους κωδικούς πριν την υποβολή της φορολογικής δήλωσης.

Διασταυρώσεις και πρόστιμα

Η μεγάλη ανάπτυξη της συγκεκριμένης αγοράς τα τελευταία χρόνια (τα έσοδα φθάνουν πλέον το 1 δισ. ευρώ το χρόνο), έχουν βάλει τις βραχυχρόνιες μισθώσεις στην πρώτη γραμμή των φορολογικών ελέγχων. Η ΑΑΔΕ πραγματοποιεί κάθε χρόνο εκτεταμένες ηλεκτρονικές διασταυρώσεις στα μισθώματα με στόχο τον εντοπισμό κρυφών εισοδημάτων.

Οι διασταυρώσεις που σχεδιάζει η ΑΑΔΕ θα γίνουν με τα δεδομένα που έχουν στείλει οι πλατφόρμες (Airbnb, Booking.com και VRBO). Στις περιπτώσεις που διαπιστωθεί ότι ακίνητα δεν έχουν δηλωθεί στο «Μητρώο Ακινήτων Βραχυχρόνιας Διαμονής», είτε αναρτήθηκαν σε ψηφιακές πλατφόρμες χωρίς εμφανή αναγραφή του Αριθμού Μητρώου Ακινήτου (Α.Μ.Α.) Βραχυχρόνιας Διαμονής ή του Ειδικού Σήματος Λειτουργίας (Ε.Σ.Λ.) ή του Μοναδικού Αριθμού Γνωστοποίησης (Μ.Α.Γ.) τότε οι φορολογούμενοι βρίσκονται αντιμέτωποι με τσουχτερά πρόστιμα.

- Για μη εγγραφή στο Μητρώο Ακινήτων Βραχυχρόνιας Διαμονής επιβάλλεται αυτοτελές πρόστιμο ανά έτος, ίσο με το 50% των ακαθάριστων εσόδων του φορολογικού έτους που διαπράττεται η παράβαση το οποίο δεν μπορεί να είναι μικρότερο των 5.000 ευρώ. Σε περίπτωση υποτροπής εντός ενός έτους από την έκδοση της πράξης επιβολής του προστίμου, το πρόστιμο αυξάνεται στο διπλάσιο του αρχικώς επιβληθέντος.

- Για μη υποβολή ή υποβολή ανακριβούς Δήλωσης Βραχυχρόνιας Διαμονής το πρόστιμο είναι ίσο με το διπλάσιο του μισθώματος, όπως αυτό εμφανίζεται στην ψηφιακή πλατφόρμα, και σε περίπτωση εκπρόθεσμης Δήλωσης Βραχυχρόνιας Διαμονής επιβάλλεται αυτοτελές διοικητικό πρόστιμο ύψους 100 ευρώ.

- Τα πρόστιμα επιβάλλονται στον «Διαχειριστή» και σε περίπτωση που δεν προκύπτει ότι ο «Διαχειριστής» είναι υπεκμισθωτής ή τρίτος, το πρόστιμο επιβάλλεται σε βάρος του κύριου ή του επικαρπωτή του ακινήτου.

Η φορολογία

Ο φόρος που επιβάλλεται στα εισοδήματα από βραχυχρόνιες μισθώσεις, φθάνει έως το 45% ανάλογα με το ύψος των εσόδων.

Έως 12.000 ευρώ ο φορολογικός συντελεστής είναι 15%, από 12.001 – 35.000 ευρώ 35% και άνω των 35.001 ευρώ 45%.

Αξίζει να σημειωθεί ότι από την 1η Ιανουαρίου 2026, ισχύει η νέα, ευνοϊκότερη φορολογική κλίμακα για τα εισοδήματα από ενοίκια, με ενδιάμεσο συντελεστή 25% για ενοίκια 12.001- 24.000 ευρώ (αντί για 35%).

Κάνε like στη σελίδα μας στο Facebook

Ακολούθησε μας στο Twitter

Κάνε εγγραφή στο κανάλι μας στο Youtube

Γίνε μέλος στο κανάλι μας στο Viber

– Αναφέρεται ως πηγή το ertnews.gr στο σημείο όπου γίνεται η αναφορά.

– Στο τέλος του άρθρου ως Πηγή

– Σε ένα από τα δύο σημεία να υπάρχει ενεργός σύνδεσμος